年金保険料の納付は、国民の義務です。

ただ、年金は納付していてもいくら受給できるのかは知らないという人もいると思います。

しかし、年金の受給額が分からなければ老後の生活設計はできません。

自分が想像していたよりも受給額が少なかった、ということもあり得ますからね。

そこで慌てても、もう手遅れです。

そういうことにならないように、自分の年金受給見込額くらいは知っておいた方が良いと思います。

ということで、今回は「自分の年金を管理するにはねんきんネットが非常に便利」を書いていきます。

ねんきんネットとは?

ねんきんネットは、自分の年金記録をネットで確認できる便利なサイトです。

過去の年金記録の確認、将来の年金受給見込額の試算などができます。

年金を納付しているなら登録必須のサイトだと個人的には思います。

ねんきんネットの詳しい説明については、下記に書いてあります。

ねんきんネットの登録方法

ねんきんネットの登録方法は、2種類あります。

- マイナポータルからの登録

- ねんきんネットのユーザID取得

マイナポータルからの登録には、マイナンバーカードとメールアドレスが必要です。

ねんきんネットのユーザID取得には、基礎年金番号とメールアドレスが必要です。

基礎年金番号は、年金手帳や年金証書などに書いてあります。

年金手帳を会社に預けている場合は、総務部にでも聞けば分かると思います。

ねんきんネットの登録方法については、下記に詳しく書いてあります。

ねんきんネットの便利なところ

ねんきんネットでは、自分の年金について様々な情報を確認できます。

その中で、特に便利だと思うのは次の2つです。

年金記録が確認できる

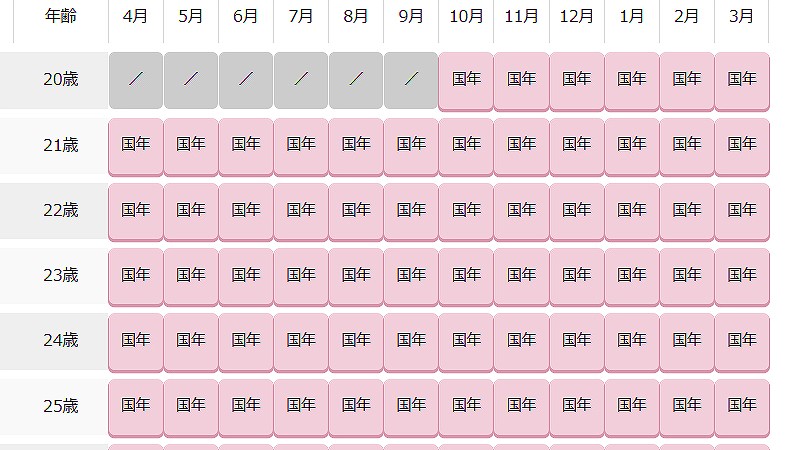

ねんきんネットでは、20歳になった月から現在までの年金記録を全て確認できます。

次のように、一覧で表示されるのでめちゃくちゃ見やすいです。

各月の納付状況(国民年金を納付した月、厚生年金を納付した月、未納)が、一瞬で分かります。

ただ、間違っているかもしれないので、過去の年金記録はしっかり確認した方が良いと思います。

納付しているのに納付していないことになっていたら、年金受給額が減ってしまいますからね。

年金記録で気になることがあった場合は、近くの年金事務所に問い合わせれば良いそうです。

国民年金を納付している人については、付加年金の納付状況も確認できます。

付加年金は月額400円で、納付した半分の金額を毎年受け取れます。

つまり、2年以上の受け取りで確実にお得になるということです。

割が良い保険なので、納付できる人は納付した方が良いと個人的には思います。

ねんきんネットでは、未納の月でまだ納付できる月があるかどうかも確認できます。

将来の年金額が試算できる

ねんきんネットでは、将来の年金受給額を試算できます。

やり方としては、受給開始年齢などの条件を入力して試算ボタンを押すだけです。

これで、受給できる毎月の年金見込額が表示されます。

老後の生活設計のためには、毎月の年金見込額を把握しておいた方が絶対に良いですからね。

これはやっておくべきだと思います。

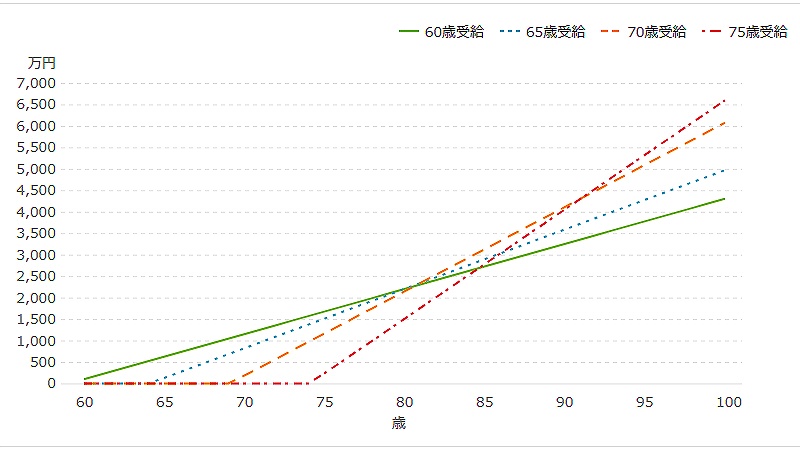

さらに、ねんきんネットではいろいろな条件で入力した試算結果の比較ができます。

比較結果はグラフ化されるので、非常に見やすいです。

例えば、次のような感じです。

各条件ごとの累計の受給見込額を表示できます。

受給開始年齢を60歳、65歳、70歳、75歳に設定したところ、個人的には次のような試算結果が出ました。

- 60~79歳までは60歳受給が1番お得

- 80歳は65歳受給が1番お得

- 81~90歳は70歳受給が1番お得

- 91歳以上は75歳受給が1番お得

この結果を見ると、何歳から受給した方が良いのか少し迷いますね。

基本となる65歳受給が、80歳の時しか1番お得にならないのが意外でしたが…。

人によって試算結果は違うと思うので、これもやってみた方が良いと思います。

年金まとめ

- ねんきんネット

自分の年金記録が確認できる。 - PayPayカード

国民年金保険料の納付でポイント還元率1%。申し込みはモッピーかハピタスからがお得。 - イオンカード(WAON一体型)

国民年金保険料の納付でポイント還元率0.5%。申し込みはモッピーかハピタスからがお得。 - 楽天カード

国民年金保険料の納付でポイント還元率0.2%。申し込みはモッピーかハピタスからがお得。 - iDeCo公式サイト

iDeCoについていろいろ書いてある。 - iDeCoナビ

iDeCoの取り扱いがある金融機関を手数料で比較できる。 - 松井証券

iDeCoの商品が良い。eMAXIS Slimシリーズが豊富。資料請求はモッピーかハピタスからがお得。 - SBI証券

iDeCoの商品が2番目に良い。資料請求はモッピーかハピタスからがお得。 - 年金・保険の売れ筋ランキング

Amazonで人気の商品。

ということで、今回は終わりにします。