インデックス投資を始めたいけど、自分でいきなり商品を選ぶのはちょっと不安――。

そんな人には、まず「楽ラップ」を使って感覚を掴むのがおすすめです。

質問に答えるだけで最適な資産配分を提案してくれて、手間なくインデックス投資を体験できます。

投資の入口として、まずは1万円から始めてみるのもアリだと思います。

楽ラップで始めるインデックス投資

楽ラップは、楽天証券のロボアド+ラップサービスです。

いくつか質問に答えると、ロボアドがその人に合った運用コースを提案してくれます。

運用コースを決めたあとは楽天証券が資産運用をしてくれるという、なかなか便利なサービスです。

資産運用の方法は、基本に忠実なインデックス投資です。

なので、インデックス投資を勉強するにはなかなか良いサービスだと思います。

👉 楽ラップ

- ロボアドが自動で運用コースを提案

- 基本はインデックス投資に沿った運用

- 初心者向けに作られている

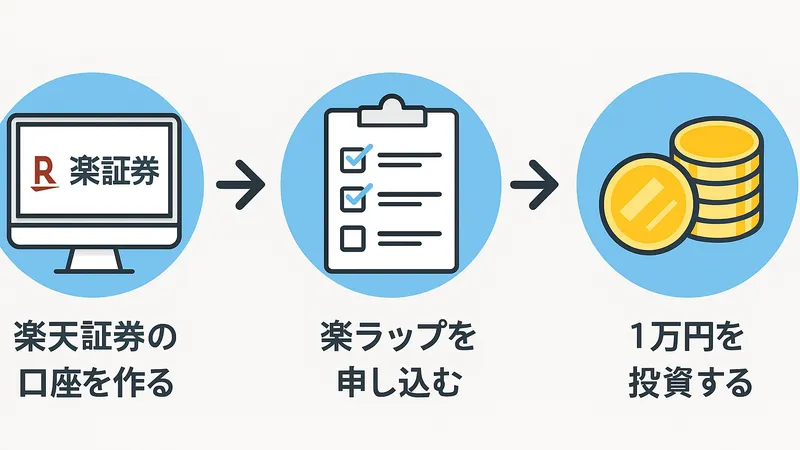

楽ラップの始め方(3ステップ)

ステップ1:楽天証券の口座を作る

楽ラップは楽天証券のサービスなので、利用するには楽天証券の口座を作る必要があります。

口座は一般口座と特定口座から選べますが、確定申告するのが面倒なら特定口座(源泉徴収あり)を選べば良いと思います。

特定口座(源泉徴収あり)では、所得が発生した時に税金が源泉徴収されるので基本的に確定申告が不要です。

楽天証券の口座開設は、ポイントサイト経由がお得です。

👉 楽天証券の口座を作る|モッピー(PR)

ステップ2:ロボアドで運用コース診断

楽天証券の口座開設をしたら、次は楽ラップを申し込みます。

申し込みは運用コース診断から始まり、16個の質問に答えるとロボアドが運用コースを提案してきます。

よく分からなければ、とりあえずロボアドの提案に従っておけば良いでしょう。

運用コースは、あとからでも変更できます。

ステップ3:1万円から投資を始める

最後に投資金額を決めます。

楽ラップは最低1万円からスタートできるので、1万円でかまいません。

次に積立設定の有無を選びますが、インデックス投資を勉強するだけなら積立は必要ないでしょう。

別に積立したければしても良いですが…。

積立設定も最低1万円からになります。

- 楽天証券の口座開設が必要

- ロボアド診断後に申し込み可能

- 1万円から始められる

楽ラップで確認すべき2つのポイント

楽ラップを始めてからは、資産運用は楽天証券がやってくれます。

なので、特にすることはありませんが下記の2つはチェックが必要です。

- マンスリーレポートのチェック

- 運用履歴のチェック

マンスリーレポートの読み方

マンスリーレポートは、毎月だいたい15日頃に発行されます。

楽ラップの「運用状況」の「マンスリーレポート」で確認します。(誰でも見れる)

マンスリーレポートで確認するのは、下記の3点です。

- アセットアロケーション

- ポートフォリオ

- 騰落率

アセットアロケーション

アセットアロケーションとは、資産配分のことです。

マンスリーレポートの「アセットクラス・銘柄の基本構成比」で確認できます。

ここでは、資産配分の構成比率を確認します。

他の運用コースのマンスリーレポートも見ることができるので、運用コースごとの資産配分の構成比率をじっくり確認したいですね。

楽ラップでは、3ヶ月に1回アセットアロケーションの見直しをしています。

ポートフォリオ

ポートフォリオとは、どの投資信託をどの割合で保有しているかということです。

これもマンスリーレポートの「アセットクラス・銘柄の基本構成比」で確認できます。

ここでは、楽ラップがどのような投資信託を購入しているかを確認します。

投資信託の詳細を見ると、信託報酬がバカ高い投資信託は購入していないことが分かると思います。

楽ラップでは、ごく稀にポートフォリオの変更(投資信託の入替)をすることもあります。

騰落率

騰落率とは、ある期間のパフォーマンスを率で表したものです。

マンスリーレポートの「運用コース(モデルポートフォリオ)のパフォーマンス」で確認できます。

ここでは、これまでどのくらいの運用成績で来ているのかを確認します。

運用コースごとの騰落率がどのくらい違うのかも確認しておきたいですね。

また、DRC機能の有無で騰落率を比較するのも面白いですね。

DRC機能とは、株価下落時に一時的に株式を売って債券を買うという機能です。

騰落率を確認すると、DRC機能ありの方が騰落率が低くなっています。

株式を安い時に売って高い時に買い戻しているのだから、当然と言えば当然ですけどね。

運用履歴の見方とリバランスの把握

運用履歴では、楽ラップによる投資信託の売買記録が確認できます。

ここでは、楽ラップがリバランスをどのようにしているかを確認します。

リバランスとは、ポートフォリオの割合が崩れた時に投資信託を売ったり買ったりして割合を戻すことです。

楽ラップでは1ヶ月に1回割合をチェックして、ある程度割合が変わった時だけリバランスしています。

- 毎月のマンスリーレポートを確認

- 運用履歴でリバランスの動きを見る

- 投資の動きを分析するクセをつける

楽ラップを使う際の注意点

楽ラップを使う時に、注意しなければいけないことが3つあります。

- 元本保証はない

- 手数料を取られる

- 所得に対して税金がかかる

元本保証はない

楽ラップは投資なので、銀行預金のような元本保証はありません。

なので、相場が悪ければ損をする可能性があります。

その代わり、相場が良ければ銀行に預金するよりお金は増えますけどね。

それはその時の相場しだいなので、得をするか損をするかは誰にも分かりません。

手数料は毎日かかる

楽ラップでは、投資信託の信託報酬以外にも楽ラップの運用手数料がかかります。

👉 楽ラップの手数料

手数料には、固定報酬型と成功報酬併用型の2種類があります。

楽ラップによると、年間約2%の運用成果を超えると固定報酬型の方がお得になるようです。

これもその時の相場しだいなので、どちらがお得になるかは誰にも分かりません。

税金がかかる仕組み

楽ラップでは国内株式投資信託を投資対象としており、楽ラップ内の投資信託の売買における税金の取扱いについては一般的な投資信託と同様です。

なので、売買で儲かった金額に対して金融所得課税(20.315%)がかかります。

これは、特定口座で投資信託を買った時と同様ですね。

- 元本保証は一切ない

- 手数料は毎日発生する

- 利益が出ても税金がかかる

慣れたら自分でインデックス投資しよう

楽ラップを始めて半年~1年くらいすると、楽ラップが何をやっているかが分かってきます。

やっていることは非常に単純で、3ヶ月に1回アセットアロケーションを微調整して、適宜ポートフォリオの見直し、割合が崩れた時にリバランスをしているだけです。

それが分かってくると、自分でもインデックス投資を始めたくなってきます。

そう思ったら、自分でインデックス投資を始めれば良いと思います。

新NISAでの運用がベスト

インデックス投資ができる口座は、だいたい下記の3つです。

- 特定口座

- 新NISA口座

- iDeCo口座

この中で分かりやすくお得なのは、投資したあとに税金がかからない新NISA口座です。

なので、インデックス投資は新NISA口座で始めるのが良いと思います。

ただし、新NISA口座を使う時は新NISA口座の開設が必要です。

インデックス投資に慣れてきたら、所得控除で節税できるiDeCo口座の開設も検討しましょう。

楽ラップを解約するか続けるか

自分でインデックス投資を始めたあとは、楽ラップは続けても解約してもどちらでも良いと思います。

ただ、解約するとマンスリーレポートは見れますが運用履歴は見れなくなります。

個人的には、1万円くらいの投資なら続けても良いかなと思います。

DRC機能ありの運用コースにしておいて、DRCが発動した時に逆に株式の割合を増やすなどしてみたいですね。

- 新NISAなら非課税で投資可能

- 楽ラップを参考に自力運用も可

- 解約は自由で、継続しても良い

まとめ:初心者がインデックス投資を学ぶなら楽ラップが近道

楽ラップは、楽天証券が提供するロボアドサービスで、インデックス投資の基本を実体験できます。

自分で商品を選ばずに始められるので、投資初心者にとってはとても親切な設計です。

しばらく使って「何をやっているのか」が分かってきたら、自分での運用にもステップアップできます。

投資の基礎を体で覚えるには、ちょうどいいツールです。

お金の資格、スキマ時間に取ろう

FPは暮らしにも役立つ知識が身につく、人気の国家資格です。

スタディングなら、スマホだけで効率よく学習を進められます。

忙しい人でも、ムリなく合格を目指せます。

スタディング FP講座![]() (PR)

(PR)