私はiDeCoを60歳に一時金で受け取って、特定口座に全額投資しようと思っています。

でも、受け取り時にどのくらい税金がかかるかは気にしてなかったんですよね。

この記事では、私が60歳までiDeCoを続けた時の税金を計算してみます。

同じようなことをしたい人の参考になるかもしれません。

一時金のシミュレーション

今後の拠出予定

私のiDeCoの2025年9月末時点での評価額は、414万3257円となっています。

現在は、所得控除額を増やすために毎月6万7000円を拠出しています。

満額は6万8000円ですが、1000円少ない理由は付加年金保険料の400円を納付しているからです。

iDeCoの掛金は1000円単位なので、付加年金保険料を納付していると、6万7000円が最大になります。

2028年末に新NISAの枠が全部埋まったら、2029年1月から毎月5000円に変更するつもりです。

そして、60歳になったら、全額を一時金で受け取る予定です。

利回りごとの受取額

iDeCoを始めてからの利回りは、2025年9月末時点で18.28%となっています。

このまま最後まで続けば最高ですが、どう考えても上振れしすぎです。

よって、2025年10月以降の利回りを以下のように想定して、受取額を計算します。

年利は月利に直して、毎月計算します。

今回は面倒なので、iDeCoの手数料は考慮しないことにします。

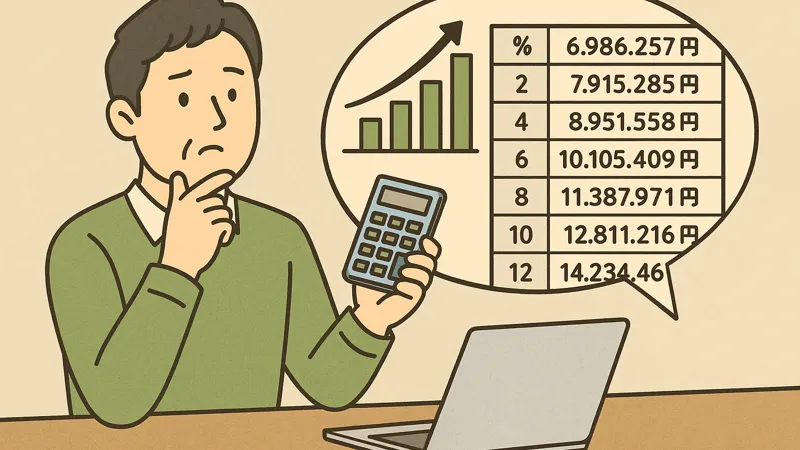

表1: 利回りごとの受取額(60歳時)

| 利回り(年率) | 受取額の想定(円) |

| 0% | 6,986,257円 |

| 2% | 7,915,285円 |

| 4% | 8,951,558円 |

| 6% | 10,105,409円 |

| 8% | 11,387,971円 |

| 10% | 12,811,216円 |

| 12% | 14,234,461円 |

(出典:筆者の計算)

かなり増えそうですが、当然ながらそのままの金額がもらえるわけではありません。

しっかり税金がかかるため、それを計算していきます。

退職所得の計算

税金を計算するには、まず所得を出さなければいけません。

iDeCoの一時金は退職所得扱いになるため、退職所得を計算していきます。

退職所得の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1/2 = 退職所得の金額

収入金額に該当するのは、受取額になります。

あとは退職所得控除額を調べれば、退職所得の金額が出せます。

退職所得控除額の計算方法

退職所得控除額は、以下の計算式で出すことができます。

表2:退職所得控除額の計算

| 勤続年数(A) | 退職所得控除額 |

| 1年~20年 | 40万円 × A(※最低80万円) |

| 21年以上 | 800万円 + 70万円 × (A − 20年) |

(出典:国税庁)

勤続年数によって退職所得控除額が決まるため、勤続年数を調べなければいけません。

iDeCoの勤続年数の数え方

iDeCoの勤続年数は、加入者として掛金を拠出した月数で決められます。

よくあるご質問|iDeCo(イデコ・個人型確定拠出年金)【公式】

ただし、会社の勤続年数と被る場合はみなし勤続年数を計算するなど、ややこしい作業が必要です。

その辺のことは、大和証券で詳しく解説しています。

退職金とiDeCo一時金/同じ年に受け取るとき | コラム | 大和証券

私の場合は会社を辞めてからiDeCoを始めたため、計算は簡単です。

60歳まで拠出し続けると10年9ヶ月になるため、11年に切り上げればOKです。

本当は、退職金をもらったときに余った退職所得控除額も、iDeCoで使えれば嬉しいのですけどね。

残念ながら、iDeCoを始める前の退職所得控除額は使えないようです…。(当たり前と言えば当たり前ですが)

受取額ごとの退職所得

勤続年数が11年になることが分かったので、実際に私の退職所得を計算してみます。

この金額を使って、退職所得を計算していきます。

なお、1000円未満は切り捨てになります。

表3: 利回りごとの退職所得

| 利回り(年率) | 受取額(円) | 退職所得(円) |

| 0% | 6,986,257 | 1,293,000 |

| 2% | 7,915,285 | 1,757,000 |

| 4% | 8,951,558 | 2,275,000 |

| 6% | 10,105,409 | 2,852,000 |

| 8% | 11,387,971 | 3,493,000 |

| 10% | 12,811,216 | 4,205,000 |

| 12% | 14,234,461 | 4,917,000 |

(出典:筆者の計算)

思ったよりも、ずいぶん所得が減りました。

所得税+復興特別所得税の計算

計算方法

退職所得は分離課税なので、他の所得とは合算せずに所得税を計算します。

表4が計算式ですが、税率と控除額は課税退職所得金額によって異なります。

課税退職所得金額とは、退職所得から所得控除額※を引いた金額です。

※ 表4の控除額(C)とは別。基礎控除、年金保険料、健康保険料、iDeCoの拠出金額など。

所得控除額は総合課税→分離課税の順に差し引きますが、退職所得からは最後に差し引かれるようです。

詳しくは、下記のP-36を参照してください。

表4:令和7年分所得税の税額表(求める税額=A×B-C)

| 課税退職所得金額(A) | 税率(B) | 控除額(C) |

| 1,000円 ~ 1,949,000円 | 5% | 0円 |

| 1,950,000円 ~ 3,299,000円 | 10% | 97,500円 |

| 3,300,000円 ~ 6,949,000円 | 20% | 427,500円 |

| 6,950,000円 ~ 8,999,000円 | 23% | 636,000円 |

| 9,000,000円 ~ 17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円 ~ 39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

(出典:国税庁)

表4で算出した所得税に、復興特別所得税2.1%を加算して計算します。(1円未満切り捨て)

受取額ごとの所得税+復興特別所得税

上記の計算方法を元に、受取額ごとの所得税+復興特別所得税を計算します。

所得控除は考えずに、退職所得=課税退職所得金額として計算してみます。

表5: 利回りごとの所得税+復興特別所得税

| 利回り(年率) | 受取額(円) | 課税退職所得(円) | 国税(所得税+復興)(円) |

| 0% | 6,986,257 | 1,293,000 | 66,007 |

| 2% | 7,915,285 | 1,757,000 | 89,694 |

| 4% | 8,951,558 | 2,275,000 | 132,730 |

| 6% | 10,105,409 | 2,852,000 | 191,641 |

| 8% | 11,387,971 | 3,493,000 | 276,793 |

| 10% | 12,811,216 | 4,205,000 | 422,183 |

| 12% | 14,234,461 | 4,917,000 | 567,573 |

(出典:筆者の計算)

なかなかの税金がかかりますが、これだけでは終わりません。

さらに住民税がかかります。

住民税の計算

住民税は所得割と均等割がありますが、所得が関係するのは所得割のみです。

所得割の税率は市町村によって少しだけ差がありますが、基本は所得の10%で考えればOKです。

なので、課税退職所得に10%を掛ければ計算できます。(100円未満切り捨て)

自分の住民税率を正確に知りたければ、住民票がある市町村のホームページで確認できます。

受取額ごとの税金の合計

ということで、所得税+復興特別所得税に住民税も合わせた税金の額を、受取額ごとに計算していきます。

表6: 利回りごとの税金合計

| 利回り(年率) | 受取額(円) | 課税退職所得(円) | 国税(所得税+復興)(円) | 住民税(円) | 税金合計(円) |

| 0% | 6,986,257 | 1,293,000 | 66,007 | 129,300 | 195,307 |

| 2% | 7,915,285 | 1,757,000 | 89,694 | 175,700 | 265,394 |

| 4% | 8,951,558 | 2,275,000 | 132,730 | 227,500 | 360,230 |

| 6% | 10,105,409 | 2,852,000 | 191,641 | 285,200 | 476,841 |

| 8% | 11,387,971 | 3,493,000 | 276,793 | 349,300 | 626,093 |

| 10% | 12,811,216 | 4,205,000 | 422,183 | 420,500 | 842,683 |

| 12% | 14,234,461 | 4,917,000 | 567,573 | 491,700 | 1,059,273 |

(出典:筆者の計算)

うーん、受取額からしたら妥当な気がしますが、それでも払いたくないですね(笑)

所得控除額を引いた場合

ここからは、少しマニアックな領域に入っていきます。

私のようなFIRE民は、他に所得がなければ所得控除額を退職所得から差し引くことができます。

ということで、基礎控除48万円、9月(誕生月の前月)までの年金保険料15万円とiDeCoの掛金4万5000円を差し引いて計算してみます。

表7: 利回りごとの税金合計(所得控除あり)

| 利回り(年率) | 受取額(円) | 課税退職所得(控除後)(円) | 国税(所得税+復興)(円) | 住民税(円) | 税金合計(円) |

| 0% | 6,986,257 | 618,000 | 31,548 | 61,800 | 93,348 |

| 2% | 7,915,285 | 1,082,000 | 55,236 | 108,200 | 163,436 |

| 4% | 8,951,558 | 1,600,000 | 81,680 | 160,000 | 241,680 |

| 6% | 10,105,409 | 2,177,000 | 122,724 | 217,700 | 340,424 |

| 8% | 11,387,971 | 2,818,000 | 188,170 | 281,800 | 469,970 |

| 10% | 12,811,216 | 3,530,000 | 284,348 | 353,000 | 637,348 |

| 12% | 14,234,461 | 4,242,000 | 429,738 | 424,200 | 853,938 |

(出典:筆者の計算)

少しだけ、税金が減りましたね。

受取年だけ6万7000円に戻した場合

さらにマニアックな領域に入っていきます。

所得控除額を増やすため、受取年だけiDeCoの掛金を6万7000円に戻してみることにします。

表8: 利回りごとの税金合計(所得控除あり・最終年のみ6万7000円)

| 利回り(年率) | 受取額(円) | 課税退職所得(控除後)(円) | 国税(所得税+復興)(円) | 住民税(円) | 税金合計(円) |

| 0% | 7,730,257 | 432,000 | 22,053 | 43,200 | 65,253 |

| 2% | 8,666,080 | 900,000 | 45,945 | 90,000 | 135,945 |

| 4% | 9,708,101 | 1,421,000 | 72,542 | 142,100 | 214,642 |

| 6% | 10,769,653 | 2,001,000 | 104,754 | 200,100 | 304,854 |

| 8% | 12,128,872 | 2,646,000 | 170,609 | 264,600 | 432,177 |

| 10% | 13,588,729 | 3,361,000 | 243,610 | 336,100 | 585,938 |

| 12% | 15,018,543 | 4,076,000 | 395,841 | 407,600 | 803,441 |

(出典:筆者の計算)

思ったほどは変わりませんが、さらに税金が安くなりますね。

ここまでするかは悩むところですが、まだまだ先の話なので、ゆっくり決めたいと思います。

まとめ:iDeCoの一時金の税金

この記事では、私が60歳までiDeCoを続けた時の税金を計算してみました。

感想としては、まあこれくらいならいいかな?という感じですね。

退職金の税制優遇で、所得を1/2にできるのがけっこう大きいですね。

iDeCoは出口戦略が難しいため、一度は真剣に受け取り方法を検討してみることをおすすめします。

※ 本記事は2025年10月時点の情報です。最新情報は国税庁・市町村のサイトをご確認ください。