金融資産があちこちにあると、管理するのが非常に面倒くさいですよね。

しかし、マネーフォワードMEを使えば、金融資産の管理が驚くほど簡単にできるようになります。

この記事では、マネーフォワードMEの概要と私がどう使っているかについて簡単に解説します。

アプリで手軽に資産を確認したい人の参考になると思います。

マネーフォワードMEを使うと何ができるのか

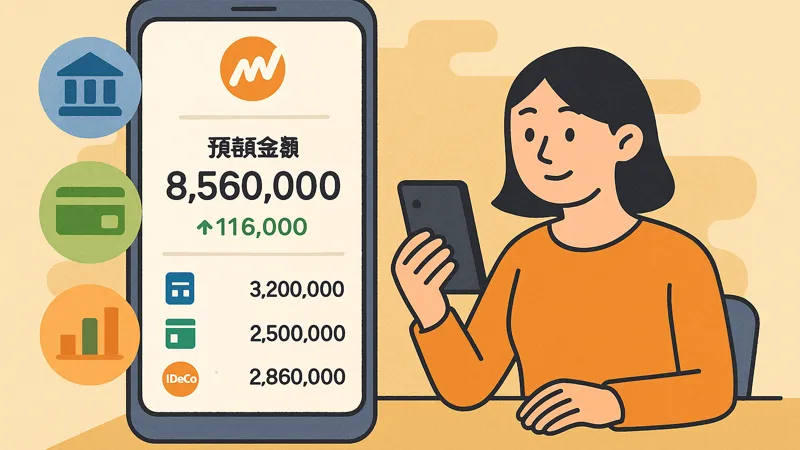

マネーフォワードMEは、銀行・証券・iDeCoなどの資産を一元管理できるアプリです。

各口座の残高は自動で取得され、総資産や前日比の増減を手間なく確認できます。

加えて、クレジットカードや電子マネーなどの履歴も取り込み可能です。

日々の入出金が自動で記録されるため、家計簿としても使えます。(私は家計簿としては使っていませんが)

資産管理と家計管理の両方を1つのアプリで完結できるのが大きな特長です。

無料でも使えるけど、有料との違いは?

マネーフォワードMEには、無料版と有料版があります。

無料版では、登録できる金融機関が4件までに制限されています。

有料版(プレミアムサービス)にすると、金融機関の登録数が無制限になります。

有料版の料金は、クレジットカード決済の場合で月額540円(または年額5,940円)、App StoreやGoogle Play経由の決済では月額590円(または年額6,490円)です。

どちらを使うかは人それぞれですが、私はケチなので、無料版を使っています。

登録できる金融機関は4つで十分ですからね。

使い始めたらまずは口座を登録

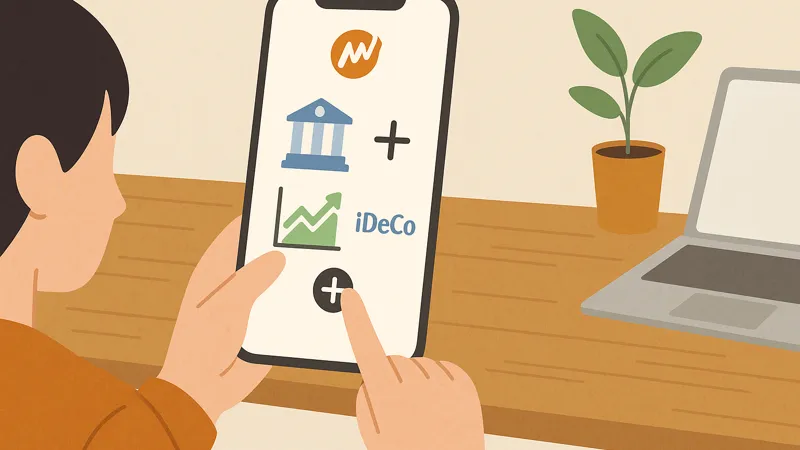

マネーフォワードMEを使い始めたら、最初にやるべきことは金融機関の登録です。

金融機関を登録すると、アプリ内で各口座の情報が自動的に取り込めるようになります。

取り込んだ情報は、そのままアプリ内で確認できます。

そうすることにより、各金融機関の口座を確認する手間が省けるため非常に便利です。

登録できるのは銀行や証券、iDeCoなど

マネーフォワードMEで登録できる金融機関は、銀行、証券会社、iDeCoなどです。

有料版を利用する場合は、金融機関の登録数に上限がありません。

そのため、登録できる金融機関はすべて登録しておくのがおすすめです。

一方、無料版では登録できる金融機関が4つまでに制限されています。

そのため、4つに絞って登録する必要があります。

最低限登録しておいた方が良いのは、メインで使っている銀行、証券会社とiDeCoです。

「ねんきんネット」は必要なら登録でもOK

マネーフォワードMEでは、「ねんきんネット」も登録できます。

そうすることで、これまでに納付した年金保険料の総額を資産として表示させることができます。

ただ、私は「ねんきんネット」は登録しない方が良いと思いますね。

納付した年金保険料の総額を資産として考えるのは、ちょっと違和感を覚えます。

これは人それぞれ考え方が違うと思うので、登録したいのであればしても良いですが……。

財布や現金もアプリに登録しておける

マネーフォワードMEでは、手持ちの現金を手動で登録することができます。

対象となるのは、財布の中身や家に置いてあるお金などですね。

こちらの方はいくつでも登録できるため、「財布」「貯金箱」「タンス預金」など、用途や保管場所ごとに分けて登録することも可能です。

ちなみに、私はSBI証券のポイント投資で使う「Vポイント」の残高も登録しています(笑)

なお、手動で登録したものについては、残高更新も手動でする必要があります。

対応していない口座は手入力で補う

次に、登録できなかった金融機関がある場合は、それも手入力で登録しておきます。

有料版を使っている場合でも、マネーフォワードMEが対応していない金融機関もあります。

そういう金融機関を全部手入力しておきます。

無料版を使っている場合は、登録しきれなかった金融機関を全部手入力しておきます。

こちらのほうも、残高更新は手動でする必要があります。

最新の資産情報を反映させておく

金融機関と手持ちの現金の登録が終わったら、全体の資産を確認します。

ただし、マネーフォワードMEの無料版では、金融機関の情報は基本的に自動では更新されません。

有料版の方は自動更新してくれるようですが、私は使っていないのでどのくらいの頻度で更新するのかは分かりません。

いずれにせよ、アプリを開いたときに更新ボタンを押して、最新情報を取得する方が確実です。

有料版は、一括更新もできるようですからね。(無料版はできません)

JIS&TのiDeCoは朝8時半以降の更新が確実

iDeCoをJIS&Tで運用している場合、残高の更新タイミングに注意が必要です。

JIS&Tでは、残高の反映が翌営業日の朝8時30分頃に行われる仕様になっています。

そのため、前日時点の残高を正しく反映させたい場合は、営業日の朝8時30分以降に更新ボタンを押すようにしましょう。

特に金曜日の残高は土日を挟むため、正確な数値が反映されるのは月曜日の朝8時30分以降になります。

iDeCoの残高にそこまでこだわる必要はないかもしれませんが、気づいたので一応書いておきます。

資産のチェック頻度は自分のペースでOK

資産の増減をどのくらいの頻度でチェックするかは人それぞれです。

月に1回でも十分ですし、毎日確認しても構いません。

個人的には、毎朝9時ごろにマネーフォワードMEを更新して、資産残高を確認するようにしています。

投資信託の基準価格が大幅に下がった翌日などは、ハッキリ言って更新したくありませんが、どれだけ下がったのかを確認するために、あえて更新しています。

その方が暴落したときの耐性が付きそうですからね(笑)

なお、手動で登録した現金や金融機関については、残高が大きく変わっていなければ毎日更新する必要はありません。

月1回くらい更新すれば十分でしょう。

私は毎月1日にまとめて更新しています。

まとめ:自分の使い方なら無料版で問題なし

この記事では、マネーフォワードMEの概要と私がどう使っているかについて簡単に解説しました。

私の場合は、資産総額を毎日確認するために無料版を利用しています。

家計簿としても使えるようですが、私はそれには興味がないので、その機能は使っていません。

使い方は人それぞれですが、月に1回くらいは資産総額を確認しておいた方が良いと思います。

※ 本記事は2025年11月時点の情報です。最新情報は公式サイトをご確認ください。